無過失事故特則 [むかしつじことくそく]

- 意味

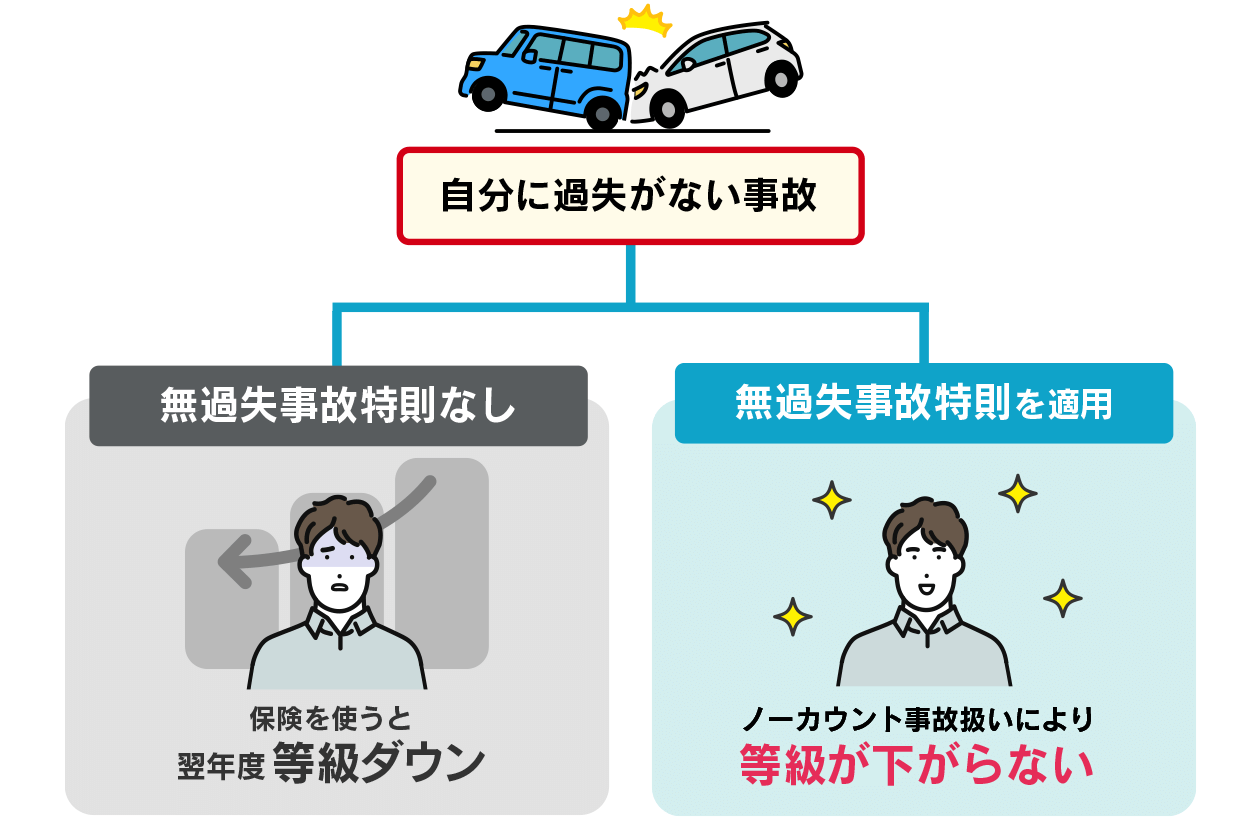

「もらい事故」など、自分に過失がない事故に対して自分の車両保険を使用しても、翌年の等級が下がらない特則です。無過失事故特則が適用されると「ノーカウント事故」として扱われ、保険金を受け取っても等級への影響はありません。

- 解説

交通事故の被害に遭って車両が損壊した際、基本的には加害者や加害者側の保険会社に修理費用を請求します。しかし、加害者が無保険だったり、交渉が長引いて修理費用の支払いが遅れたりするような場合、自分の車両保険を使うことで修理費用が補償されます。

しかし、自動車保険の仕組み上、相手との衝突事故などで車両保険を使うと自動車保険の割引率を決める翌年の等級が3等級下がり、保険料が上がってしまいます。

さらに、3等級ダウンの事故の場合、翌年から3年間は、同じ等級でも無事故と比べて保険料が高くなる「事故有係数」が適用されます。つまり、この期間中は等級が下がることによる保険料アップに加え、事故有係数による割増も重なるため、さらに保険料の負担が大きくなってしまうのです。

その一方で、信号待ち中の追突事故などの場合、自分に過失がないにもかかわらず、車両保険を使うと保険料が上がってしまうのは理不尽な状況です。

この点、無過失事故特則を付けていれば、過失のない事故の場合、車両保険を使って保険金を受け取っても、「ノーカウント事故」として扱われ、他に事故を起こしていなければ翌年の等級は下がらず、保険料も上がりません。

無過失事故特則の適用条件と注意点

無過失事故特則が適用されるための条件は、保険会社や契約内容によって異なります。一般的には、以下のような条件が設けられています。

- 車両保険に加入している

- 自分に過失がなかった

- 相手が自動車(原付・バイクを含む)である

- 相手の車両番号および運転者または所有者が特定されている

詳細な条件については、加入中の自動車保険の約款または保険会社に確認することをおすすめします。

無過失事故特則が使われる主なケース

無過失事故特則を使用する主なケースのひとつが「もらい事故」です。もらい事故とは、被害者にまったく過失がない交通事故、つまり、被害者側の過失割合がゼロの事故で、一例として次のような場面が挙げられます。

- 信号待ちで停車中に後続車に追突された

- 駐停車中に他の車両に衝突された

- センターラインを越えてきた対向車と衝突した

- 青信号で交差点に進入した際、信号無視の車と衝突した

ただし、理由のない急ブレーキをかけていた、駐停車禁止場所に停車していた、著しい速度超過があったなど、被害者側の運転にも問題があったと判断されると、過失がゼロにならないこともあります。

「自分は被害者だから過失はない」と思っていても、状況によっては過失が認められるケースがあることには注意が必要です。

無過失事故特則では慰謝料や休業損害までは補償されない

無過失事故特則はあくまでも、もらい事故など被害者側に過失のない事故で車両保険を使って修理費用の補償を受けても、翌年の等級が下がらない特則です。

もし、事故によって負傷した場合、治療費や慰謝料、休業損害など人身事故による損害は車両保険による補償の対象外なので、加害者や加害者側の保険会社に直接請求することになります。

ただし、加害者側の保険会社に対して請求する場合、適正な賠償金額が提示されるとは限りません。また、提示額に不満があり増額を求めたくても、保険会社は交通事故に詳しく、示談交渉の経験も豊富なので、法律知識のない被害者が対等に交渉することは容易ではないでしょう。

適正な賠償金を受け取るためには、交通事故に詳しい弁護士へ相談し、対応を依頼することをおすすめします。

交通事故の賠償金には「自賠責基準」「任意保険基準」「弁護士基準(裁判所基準)」という3つの算定基準があります。弁護士が交渉する場合はもっとも高額な弁護士基準をベースに賠償金を算出し、法的な視点から請求するため、賠償金の増額が期待できます。

また、保険会社は平日の日中に連絡してくることが多いため、治療のための通院や仕事、家事などで忙しい方にとって、保険会社とのやり取りにストレスを感じる方は少なくありません。

弁護士に依頼すれば、保険会社との窓口を任せることができるため、時間的・精神的な負担から解放され、治療や日常生活に専念できます。

- 関連する用語

- ノーカウント事故 ノンフリート等級制度

用語を探す

キーワードで探す

交通事故に関するキーワードを入力して、該当する用語があるか調べられます。